宁新新材:特种石墨稳居国内TOP3动力电池、光伏提供长期成长空间

原标题:宁新新材:特种石墨稳居国内TOP3,动力电池、光伏提供长期成长空间

5月26日,特种石墨小巨人宁新新材(839719)正式登陆北交所,为“北交所特种石墨第一股”。公司IPO发行价格为14.68元/股,发行静态市盈率为15.07倍,公开发行股票数量2327.34万股,募集资金总额为3.4亿元,用于江西宁昱鸿新材料有限公司年产2万吨中粗结构高纯石墨项目、补充流动资金。

截至6月2日收盘,公司股票价格收于14.64元,较IPO发行价下跌0.27%,对应PE(TTM)仅为12.88X。由于今年以来光伏、锂电池等新能源领域内卷加剧,同时行业从快速地增长逐渐转向中快速地增长,产业链杀估值情况较为严重,加之北交所近期新股行情快速消退,导致公司股票价格出现破发。

然而从行业成长性来看,光伏与锂电池尤其是动力电池行业仍然是未来几年为数不多的优质成长赛道,而高端石墨领域由于天然的资金和技术门槛使得新进入者寡,行业集中度较高。宁新新材未来仍有望持续受益于锂电、光伏行业的迅速增加以及高端石墨的国产化趋势,实现业绩的快速增长,同时估值错杀也有望随着新能源内卷减缓而得到修复。

犀牛之星APP显示,宁新新材主要是做特种石墨材料及制品的研发、生产和销售,是业内少数拥有从磨粉、混捏、焙烧、浸渍和石墨化处理到深加工的一体化生产加工能力的企业之一,具备超过1.6万吨细结构石墨生产能力(以二焙化口径计算),待新建待募投项目完全达产后,公司还将具备2万吨中粗结构石墨的生产能力。

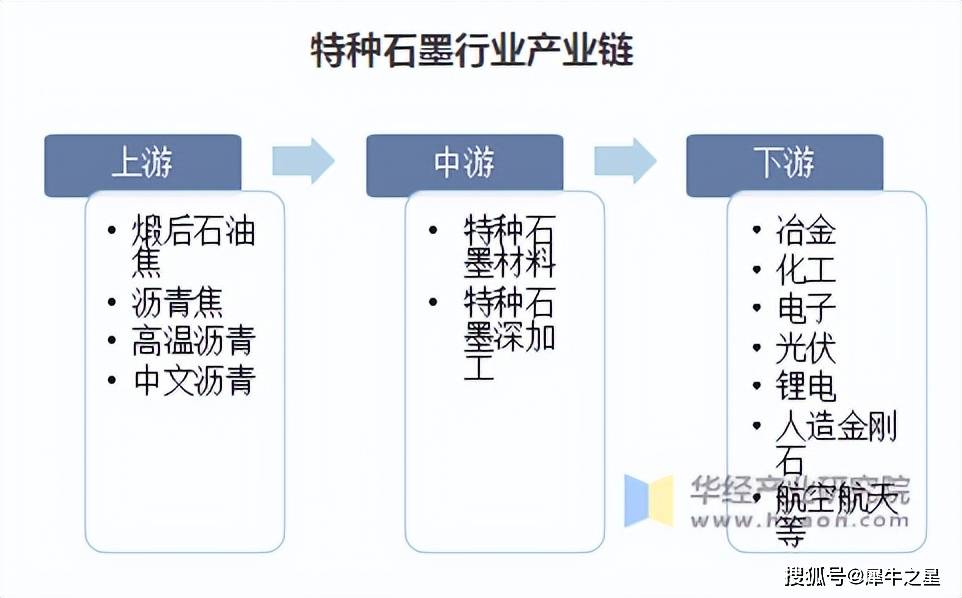

主要产品为特种石墨材料及制品,作为下业生产的全部过程所需的耗材或零部件,被大范围的应用于锂电、光伏、人造金刚石、冶金、化工、机械、电子等领域,在锂电行业,特种石墨主要作为负极材料碳化烧结用的坩埚。在光伏行业,特种石墨主要运用在单晶硅生长炉用石墨热场相关部件,光伏级单晶硅生长炉是光伏级单晶硅片的核心生产设备。

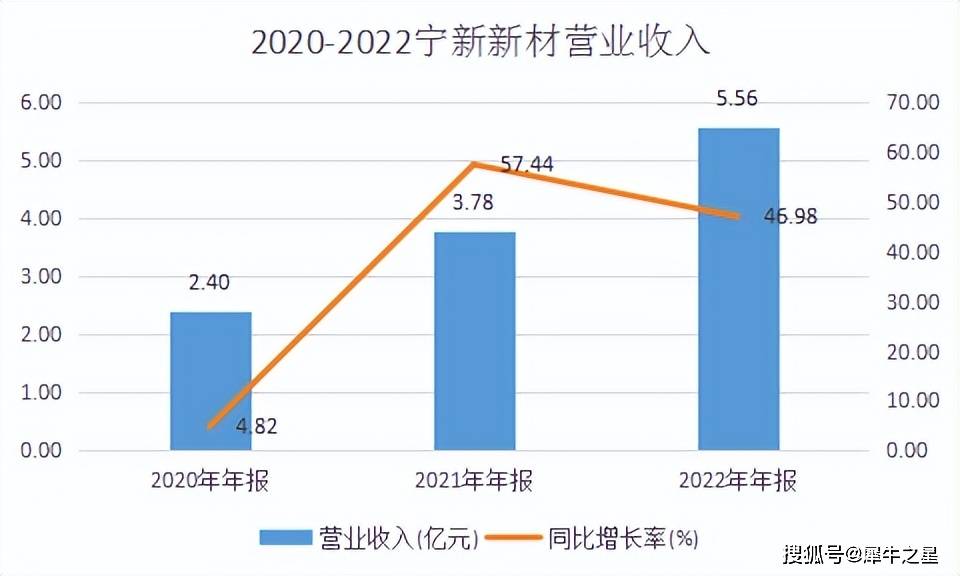

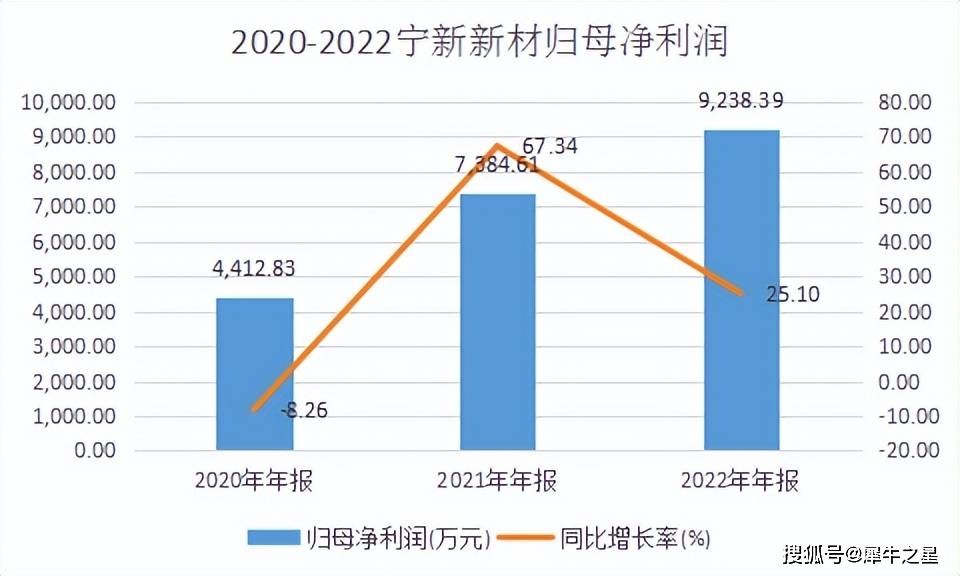

近年来,宁新新材业绩实现迅速增加,2020年至2022年公司营收从2.4亿元增至5.56亿元,净利润从4413万元增至9238万元,营收和净利润复合增长率分别达到52%和44.7%。受下游锂电行业需求大幅度增长带动,公司扩大经营,业务规模一直增长,2022年公司与宁德时代、杉杉股份等下游终端大型锂电行业客户的直接合作,使得2023年第一季度业绩迅猛攀升,实现营业收入1.82亿元和扣非归母净利润2407万元,分别同比增长101.48%和114.77%,业绩继续保持高增长态势。

从近年来下游市场需求来看,犀牛之星研究院多个方面数据显示,2022年,锂电行业对特种石墨的需求量约为5.48吨,同比增长90.28%;2022年,光伏行业对特种石墨的需求量约为8.14万吨,同比增长51.80%。

生产特种石墨的各原料、辅料之间的配比方案以及生产设备的装配直接决定了最终产品的质量,而各原料、辅料的配比方案常常要生产企业长时间的经验积累,且生产设备多为企业自行建设、装配,存在一定的不可复制性。同时,特种石墨要经过多道工序,每道工序对技术、工艺和操作人员的经验都有较高的要求,任何一道工序出现差错都会影响最终产品的质量,甚至会出现废品。行业内特种石墨生产企业要较长时间的技术储备和经验积累,才可能正真的保证产品成品率,因此特种石墨行业外的企业进入存在一定的技术壁垒。

目前,虽然国内特种石墨行业参与者较多,市场之间的竞争较为充分,但特种石墨行业的企业主要可分为三类,分别是特种石墨材料生产商、特种石墨制品加工商与特种石墨受托加工公司,特种石墨材料生产商企业通常具备年产量千吨以上的生产能力,资金、技术门槛高,产品附加值高,具备一定规模、拥有一定知名度与影响力的主要是这类企业,总体数量约为十几家,行业集中度相比来说较高。宁新新材属于具有一体化生产能力的材料生产商和特种石墨制品加工商,行业市占率稳定在13%左右,国内排名前三。

我国的特种石墨行业起步较晚,与世界领先水平尚存在一定的差距。国内特种石墨近年来处于供给不足状态,预计今年整体供给仍然偏紧,尤其是大规格细颗粒的高端产品目前还是主要依赖国外进口,存在国产替代空间。尽管国内特种石墨的产能已经大幅度上升,但高端产品占比仍较少,大规格、细粒度特种石墨拥有非常良好的市场前景。

我国半导体、锂电、光伏太阳能、电火花及模具加工、核电等下游产业的加快发展,推动高端特种石墨产品不断涌现,国内特种石墨生产公司制作技术和研发水准不断提高,与国外领先水平差距不断缩小,国内同行业公司中,在光伏、半导体、电火花等领域已经有部分产品实现了海外进口产品的替代。行业规模处于不断壮大的过程中。

特种石墨主要原材料和辅料为煅后石油焦、沥青焦、中温沥青、高温沥青和石墨半成品,上述原材料供应商众多,市场行情报价相对公开透明。但受上游原材料涨价的影响,宁新新材毛利率波动较大,呈下行趋势,特种石墨制品的毛利率相对偏低,从而拉低了公司的整体毛利水平。

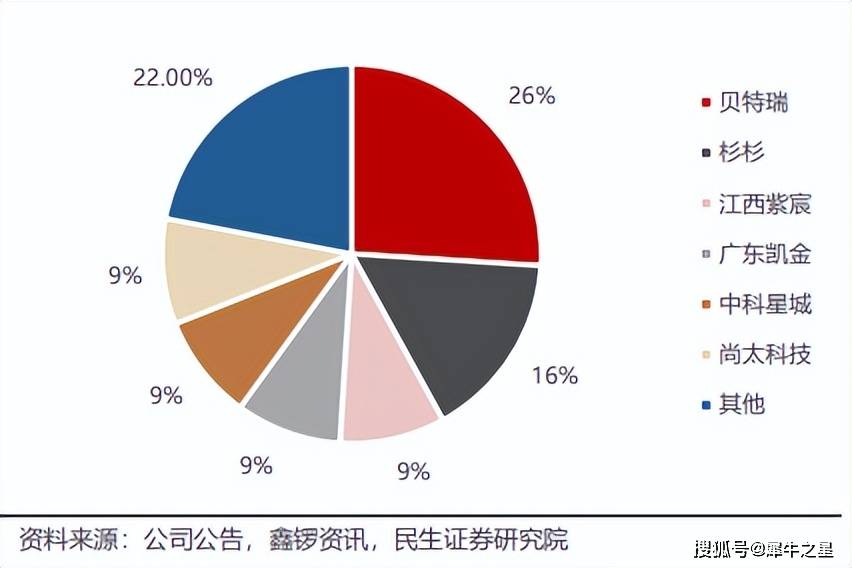

宁新新材下游客户主要由深加工厂商和部分计算机显示终端构成,随公司计算机显示终端对接能力的提升,宁新新材逐步与国内锂电、光伏等行业的有突出贡献的公司和大中型计算机显示终端建立起直接的合作伙伴关系。目前,其客户包括锂电、负极材料行业的有突出贡献的公司宁德时代、贝特瑞、杉杉股份、璞泰来等有名的公司,与上述客户均签订了框架协议或多笔订单。

从下游需求分布情况去看,光伏、锂电、稀土和金属冶炼为主要应用领域,光伏、新能源负极、半导体等行业加快速度进行发展带来的爆发性新增需求,电火花加工、冶金、人造金刚石、电子、航天航空、军事工业、核工程等行业需求也在持续增加,预计特种石墨需求将保持较快增长。据GGII数据,2021年我国负极材料出货量为72万吨,同比增长97%,同时预测2023年我国负极材料市场规模可达210亿元左右。预计全球负极材料出货量在2025年和2030年将分别达到300万吨和863.4万吨,据此测算细结构特种石墨在锂电行业需求量将从2021年的2.88万吨增长至2025年的12万吨,2021-2025年复合增长率为42.87%,行业需求继续保持中高速增长。

此外,石墨材料作为一种耗材,有一定的常规使用的寿命,使用一段时间后就要换掉,未来下游新增需求趋于稳定后,仍有阶段性的更换要求。

行业中管理不规范的产能将被淘汰,而新项目立项需经过严格的立项审查,再加上高端产品对资产金额的投入、技术水平、生产规模等各方面的门槛较高,使得新产能增加缓慢,这都将导致未来两年内产业供给偏紧的情况持续。

特种石墨作为具备多种优良特性的碳素新材料,大范围的应用在半导体、太阳能光伏、化工、电子、核电高温气冷堆材料、模具、粉末冶金、航空航天、新能源、真空热处理等领域,并有逐渐向民用石墨日用品发展的趋势,属于国家七大新兴战略产业中的新材料产业,是我国战略新兴起的产业新材料行业的重要一环。根据《国务院关于加快培育和发展战略性新兴起的产业的决定》,新能源、新材料等是我国“十二五”期间重点发展的产业。随着“碳达峰”和“碳中和”目标的提出,锂电、光伏行业对特种石墨的需求也随之加大。宁新新材主营的特种石墨产品,重要应用领域正是锂电和光伏行业。政策导向将对特种石墨行业的发展起到至关重要的作用,特种石墨行业将迎来广阔发展空间。

对比同行业已上市公司来看,营收方面,2023年第一季度方大炭素、东方碳素营收分别为13.46亿和0.83亿,同比增长分别为17.11%和41.41%,宁新新材的营业收入为1.82亿元,同比增长101.48%,净利润2492.5万元,同比增长116.51%,增速高于方大炭素和东方碳素。净利率方面,2023年第一季宁新新材毛利率为30.51%,与东方碳素接近,高于方大碳素。

估值方面,目前方大炭素和东方碳素(新三板停牌中)的市盈率为24.88X和11.51X,宁新新材截至6月2日收盘价为14.64元/股,对应PE(TTM)为12.88X,我们保守预计公司2023年营收约为7.79亿元,同比增长约40%;归母纯利润是1.2亿元,同比增长30%。虽然根据国内各大负极材料厂商的扩产脚步,未来两年行业产能的放大将导致竞争加剧,进而对各厂商毛利率造成不利影响,但中长期来看锂电池和光伏行业有足够的市场需求增速去消化已有产能,同时宁新新材行业头部地位稳固,近年来产销量稳居国内TOP3。因此对比同行业上市公司,宁新新材合理估值应为2023年净利润对应14倍至18倍PE区间。

上一篇:2019石墨烯企业100强

下一篇:南安将要打造石材机械“兵器库”