南矿集团高销售费用率侵蚀盈利放宽信用政策或为业绩埋雷

3月13日,南昌矿机集团股份有限公司(下称“南矿集团”)即将上会接受审核,拟登陆深交所主板。该公司主要营业业务为砂石骨料和金属矿山相关的破碎、筛分设备的研发、设计、生产、销售及后市场服务。

时代商学院研究之后发现,2019—2022年上半年(下称“报告期”),南矿集团虽然业绩保持增长,但毛利率呈显著下降态势,且净利率远低于同行均值,应收账款坏账风险较高。

近年来,南矿集团的经营业绩保持增长态势。招股书显示,2019—2022年上半年,南矿集团的营业收入分别是3.93亿元、4.98亿元、7.25亿元、3.74亿元,净利润分别为0.65亿元、0.9亿元、1.12亿元、0.61亿元。

虽然业绩保持增长,但南矿集团的毛利率却呈下降态势。据招股书,2019—2022年上半年,南矿集团的主营业务毛利率分别是43.73%、43.67%、37.26%、38.43%,尤其是2021年,南矿集团的主营业务毛利率同比下降了6.41个百分点。

对此,南矿集团在招股书中表示,2021年综合毛利率下降,根本原因是受钢材等原材料价格持续上涨导致筛分设备毛利率有所下滑,以及大型集成设备因部分外购设备导致该产品毛利率降低。

招股书显示,南矿集团的主营业务包括整机业务和后市场服务,整机产品主要为破碎设备、筛分设备、大型集成设备及别的设备,后市场业务最重要的包含配件销售和运维服务。报告期内,南矿集团来自整机业务的出售的收益占主要经营业务收入的比重在70%以上。

从各产品收入情况去看,如图表1所示,2021年,南矿集团来自大型集成设备的出售的收益同比增幅较高,该产品的出售的收益占该公司主要经营业务收入的比重从2020年的4.06%大幅提升至2021年的19.51%,该产品是拉动南矿集团2021年营业收入增长的重要力量。

南矿集团在招股书中表示,随着矿山机械设备行业的市场参与者逐年增加,近几年砂石骨料矿山大型化趋势明显,行业集中度越来越高,基于开拓和培育后市场业务的战略需求,公司承接了较多大型集成设备项目,其整机设备毛利率相对较高,但外购设备毛利率低,且收入占比较高,使得大型集成设备综合毛利率不高。

在砂石骨料矿山大型化趋势下,若南矿集团大型集成设备收入占比继续提升,或将导致该公司主要经营业务毛利率进一步被拉低。

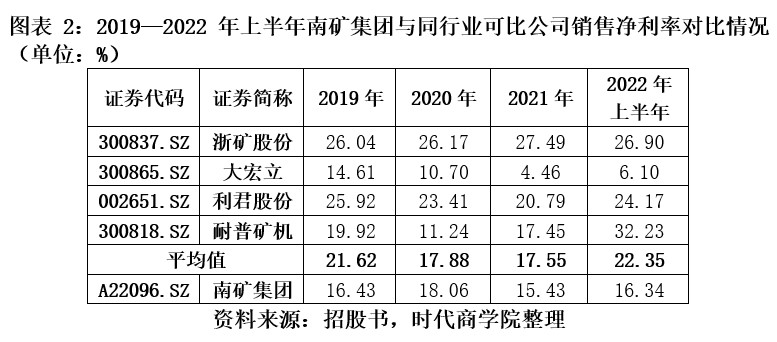

招股书中,南矿集团将浙矿股份(300837.SZ)、大宏立(300865.SZ)、利君股份(002651.SZ)、耐普矿机(300818.SZ)列为同行业可比公司。

据招股书,南矿集团的主营业务毛利率与同行业可比公司不存在非常明显差异,但其净利率却远低于同行均值。

招股书显示,报告期内,南矿集团的销售费用率分别为11.88%、9.15%、8.41%、9.51%,而同行业可比公司的销售费用率均值分别为9.08%、7.66%、7.15%、4.72%,可见,南矿集团的销售费用率均高于同行业可比公司平均水平。

除了毛利率下降、净利率不及同行外,南矿集团还存在应收账款回收困难的风险。

据招股书,报告期各期末,南矿集团的应收账款账面价值分别为1.54亿元、1.26亿元、2.01亿元、2.4亿元,占流动资产的占比分别是20.81%、14.83%、22.76%、24.38%;应收账款周转率分别是2.25次/年、3.05次/年、3.85次/年、2.98次/年。

与之对比的是,2019—2022年上半年各期末,南矿集团同行业可比公司的应收账款周转率均值分别为8.53次/年、6.68次/年、5.22次/年、4.2次/年,远高于南矿集团。

对此,南矿集团在招股书中称,因应下游矿山大型化趋势和较为激烈的市场之间的竞争,公司加强了对大型客户和大型项目的开发力度,也因应市场行情需要优化了对部分战略客户的款项收付模式,某些特定的程度上降低了预收的首付款和发货款,减少了公司的预收账款比例,增加了公司的应收账款比重,某些特定的程度上降低了公司的应收账款周转率。

如此看来,南矿集团是否为IPO冲业绩而放宽信用政策?激进赊销得来的“纸面富贵”会否加剧南矿集团的应收账款坏账风险?

从应收账款期后回款情况去看,招股书显示,2019—2021年各期末,南矿集团的应收账款期后回款占比分别是85.06%、66.08%、34.54%,呈逐年一下子就下降态势。

此外,2019—2022年上半年各期末,南矿集团按组合计提的应收账款坏账准备分别为2538.98万元、2092.95万元、2439.21万元、2823.59万元。

值得注意的是,南矿集团2021年末的应收账款账面价值较2019年末大增30.52%,但当年期末的应收账款坏账准备却较2019年期末下降了3.93%,颇为异常。

《南昌矿机集团股份有限公司首次公开发行股票并在主板上市招股说明书》.深交所